计税依据一般规定

1.从价计税:应纳税额=销售额×比例税率(销售额与增值税类似)

除了采用从量、复合征收的应税消费品,大部分应税消费品都采用从价征收计税方法。

2.从量计征:应纳税额=销售数量×定额税率(啤酒、黄酒、成品油)

(1)销售应税消费品的,为应税消费品的销售数量;

(2)自产自用应税消费品的,为应税消费品的移送使用数量;

(3)委托加工应税消费品的,为纳税人收回的应税消费品数量;

(4)进口的应税消费品,为海关核定的应税消费品的进口数量。

3.复合计征(从价+从量)

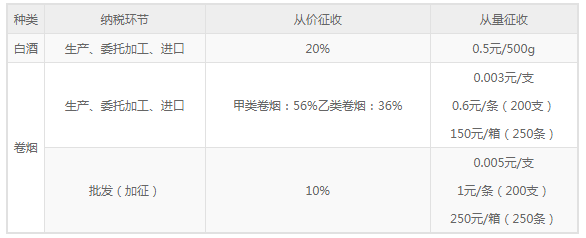

应纳税额=销售额×比例税率+销售数量×定额税率(卷烟、白酒)

【经典习题•单选题】

下列关于消费税的计税依据,说法不正确的是( )。

A.应税消费品的销售额包括应税消费品从购买方收取的全部价款和价外费用

B.销售额中包括向购买方收取的增值税税额

C.自产自用应税消费品的,为应税消费品的移送使用数量

D.委托加工的应税消费品的,为纳税人收回的应税消费品数量

【答案】B。

解析:选项B,销售额不包括向购买方收取的增值税税额。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

扫描左侧二维码或者手动搜索cqwzks666,关注【重庆文职考试】,及时掌握军队文职考试资讯。

| 省份 | * |

|---|---|

| 姓名 | * |

| 电话 | * |

| 微信 | |

京公网安备 11010802029763号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802029763号 出版物经营许可证新出发京批字第直130052号