税款征收

(一)税款征收基本制度

1.征纳主体:税务机关、税务人及依照法律、行政法规委托的单位和人员。

2.征纳期限制度

(1)延期缴纳:最长3个月

(2)补缴或追征

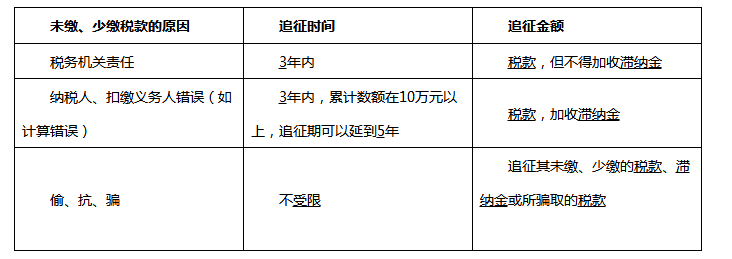

未缴、少缴税款的原因追征时间追征金额

税务机关责任3年内税款,但不得加收滞纳金

纳税人、扣缴义务人错误(如计算错误)3年内,累计数额在10万元以上,追征期可以延到5年税款,加收滞纳金

偷、抗、骗不受限追征其未缴、少缴的税款、滞纳金或所骗取的税款

3.退税制度:3年内发现的,可向税务局要求退还多缴的税款并加算银行同期存款利息

4.应纳税额的确定制度

应纳税额的确定一般由征税机关根据纳税人的纳税申报来确定,在纳税人申报不实或不纳税申报时,税务机关享有核定权和调整权。

(1)依照法律、行政法规的规定可以不设置账簿的;

(2)依照法律、行政法规的规定应当设置账簿但未设置的;

(3)擅自销毁账簿或拒不提供纳税资料的;

(4)虽设置账簿,但账目混乱或成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(5)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(6)纳税人申报的计税依据明显偏低,又无正当理由的。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

扫描左侧二维码或者手动搜索cqwzks666,关注【重庆文职考试】,及时掌握军队文职考试资讯。

| 省份 | * |

|---|---|

| 姓名 | * |

| 电话 | * |

| 微信 | |

京公网安备 11010802029763号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802029763号 出版物经营许可证新出发京批字第直130052号