军队文职备考Q群:903585333 微信公众号:cqwzks666 备考课程 / 备考图书

资料分析历来是行测考试中的兵家必争之地,而在资料分析中,又有一些考点或者是题型具备一些较为明显的特征,我们只要能掌握好这些题目的特征,往往就可以在应试中更迅速地选出答案,达到提高答题效率的目的,从而在千军万马中先声夺人,脱颖而出。

今天我们就跟大家一起来聊一下资料分析中关于比重的一个考察重点:计算比重的变化量。请看例题:

例1:2015年一季度,某省省级及以上园区(以下简称园区)实现主营业务收入7062.85亿元,同比增长11%。实现主导产业主营业务收入4369.54亿元,同比增长10.4%。全省园区共实现利润279.54亿元,同比增长11.1%。上缴税金223.87亿元,同比增长14.1%。

问题:2015年一季度,该省园区企业上缴税金占主营业务收入的比重比上年同期( )

A.上升了0.1个百分点 B.上升了3.1个百分点

C.下降了0.1个百分点 D.下降了3.1个百分点

解析:结合题目最终的问法以及选项的设置来看,要求的是“某个比重比上一年同期上升或者是下降几个百分点”,据此我们可以判断,本题所要求的的是比重的变化量。对于比重的变化量,有一定学习基础的同学都知道,基本公式是: 。

。

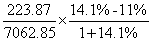

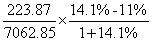

稍作整理之后可得: 。对于本题而言,最后所要求的是“该省园区企业上缴税金占主营业务收入的比重”的变化量,所以对应的部分是“园区上缴税金”,整体是“园区主营业务收入”,结合公式,可列出算式:

。对于本题而言,最后所要求的是“该省园区企业上缴税金占主营业务收入的比重”的变化量,所以对应的部分是“园区上缴税金”,整体是“园区主营业务收入”,结合公式,可列出算式: 。在实战中,很多同学列到这一步之后,又陷入了埋头苦算中。其实比重变化量一般来说都不需要硬算,结合选项我们会发现,有两个选项是上升,两个选项是下降,所以咱们在实战中第一步可以先判断这个比重是上升还是下降,从而排除两个选项。根据题目条件易知“部分增长率14.1%>整体增长率11%”,所以这个比重应当是上升,排除C,D选项。那剩余的两个选项又如何处理呢,这个时候就需要我们做好第二步了。从这个列式中来看

。在实战中,很多同学列到这一步之后,又陷入了埋头苦算中。其实比重变化量一般来说都不需要硬算,结合选项我们会发现,有两个选项是上升,两个选项是下降,所以咱们在实战中第一步可以先判断这个比重是上升还是下降,从而排除两个选项。根据题目条件易知“部分增长率14.1%>整体增长率11%”,所以这个比重应当是上升,排除C,D选项。那剩余的两个选项又如何处理呢,这个时候就需要我们做好第二步了。从这个列式中来看 ,14.1%-11%等于3.1个百分点,而

,14.1%-11%等于3.1个百分点,而 ,所以最后的乘积大约是0.1个百分点左右,故本题最终应选A。在实战中,结合选项看,第二步还可以有一种更极端的想法:因为14.1%-11%等于3.1个百分点,所以最终结果一定会比3.1要小,选项中只有A符合。(PS:还可以这样想,因为14.1%-11%等于3.1个百分点,所以最终应该不选3.1个百分点的选项)

,所以最后的乘积大约是0.1个百分点左右,故本题最终应选A。在实战中,结合选项看,第二步还可以有一种更极端的想法:因为14.1%-11%等于3.1个百分点,所以最终结果一定会比3.1要小,选项中只有A符合。(PS:还可以这样想,因为14.1%-11%等于3.1个百分点,所以最终应该不选3.1个百分点的选项)

以上就是关于比重变化量这一类题给大家做的一点分享。资料分析要想提高,除了掌握这些特征和规律之外,多加练习永远是不二法门,希望大家勤加练习,努力提高。

扫描左侧二维码或者手动搜索cqwzks666,关注【重庆文职考试】,及时掌握军队文职考试资讯。

| 省份 | * |

|---|---|

| 姓名 | * |

| 电话 | * |

| 微信 | |

京公网安备 11010802029763号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802029763号 出版物经营许可证新出发京批字第直130052号